Il conto – die geniale Masche

Eigentlich ist alles ganz toll. Es geht uns gut im Land mit der schwarz rot goldenen Flagge. Das bisschen, was noch nicht ist, wird schon noch werden, meldet das Regierungsviertel. Natürlich gibt es immer Leute, die meinen, dass nicht alles Gold ist, was glänzt. Viele Ampeln stünden auf rot, so dass manch einer nur noch schwarz sieht. Für solche Fälle hält sich ein alter Brauch im Lande. Der Finger zeigt bevorzugt in andere Richtungen, sobald es daheim ungemütlich wird. Vor allem, wenn Geld im Spiel ist, deutet der Finger gern über die Alpen in südliche Richtung. Auch die Pyrenäen lassen sich bequem überqueren und die Ägäis ist ebenfalls kein Hindernis. Die kürzeste Entfernung für den Finger ist allerdings Italien, insbesondere aus dem Süden der Republik. In bella Italia lässt sich Urlaubsbräune gut mit dem erhobenen Zeigefinger verbinden.

Gelegentlich werden deutsche Urlaubsreisende aber unsanft an die eigene Haustür erinnert. Auch dort gibt es genug zu kehren. Die gefürchteten Pisa-Studien haben dem germanischen Volksstamm nördlich der Alpen längst einen grottenschlechten mathematischen Gesundheitszustand attestiert. Das ist deswegen peinlich, weil die moderne Möglichkeit mit Geld zu jonglieren, ausgerechnet aus Italien kommt.

Wenn er satt ist, brüllt der fremdsprachlich gebildete Tourist in Venedig nicht „zahlen“ durchs Lokal. Er bittet um „il conto“. Das ist die Rechnung. Das geht ihm leicht von den Lippen, weil er das Konto kennt. Fast jeder hat eines bei der Bank. Dort erhält er Auskunft über seine finanziellen Habseligkeiten. Darüber bekommt er eine „Rechnung“ aus der Sicht der Bank.

Das Wort Girokonto ist praktisch eingedeutscht. Zumindest sportinteressierte Kontoinhaber wissen, dass „giro“ etwas Italienisches ist. Sie kennen das von der italienischen Tour de France. Die heißt Giro d’Italia. Das ist das zweitwichtigste Radsport-Etappenrennen der Welt. Giro heißt Rundfahrt, eine sehr treffendes Bild dafür, was mit unserem Geld gern veranstaltet wird. Es fährt in der Gegend herum.

Vieles, was mit Geld zu tun hat, kommt aus Italien. Da führt kein Weg dran vorbei. Ohne die Italiener hätten wir kein Konto, kein Skonto, keine Bilanz, keinen Saldo und wahrscheinlich auch keine Bank. Selbst für die Besetzung des Chefpostens bei der Europäischen Zentralbank (EZB) musste ein Italiener her. Für die Ausgestaltung europäischer Spitzenpositionen greift man trotz mannigfaltigem Lamento offensichtlich gern auf Südländer zurück. Eine Portugiese hat es schon mal zum EU-Chef gebracht.

Es besteht ohnehin schon seit längerer Zeit der Verdacht, dass Südländer im Umgang mit Geld cleverer und kreativer sind, als die blassen Nordlichter. Bemerkenswert ist jedenfalls diese Idee: führe die staatliche Bürokratie gar nicht erst mit allzu üppigen Steuerzahlungen in Versuchung. Verplempere das schwerverdiente Geld lieber selbst.

Das Konto kommt uns so flüssig von den Lippen, dass uns gar nicht auffällt, was für ein Instrument wir hier eigentlich vor uns haben. Auf unserem Kontoauszug sehen wir eben nur die Hälfte. In den seltensten Fällen ist unser Konto ausgeglichen. Dabei ist dies das Wesensmerkmal eines Kontos, zumindest dann, wenn es im Zusammenhang mit Geld benutzt wird. Ein Konto hat immer zwei Seiten. Auf der einen Seite steht, woher das Geld kommt und auf der anderen Seite sollte zu finden sein, wozu es verwendet worden ist. (Achtung Buchhalter/innen: verkürzte Darstellung!).

Dass der Blick auf das gesamte Konto verlorengegangen ist, könnte zur deutschen Rechenschwäche beigetragen haben. Es wäre auch eine Erklärung für den desolaten Zustand so manchen öffentlichen und privaten Haushalts. Es wird immer nur eine Seite gesehen. Wer nicht weiß, was auf der anderen Seite passiert, wird sich immer wieder darüber wundern, warum es drüben so übel aussieht, z.B. dass Geld schneller wieder verschwindet als uns lieb ist.

Wir haben gehört, dass eine Kontoseite uns verrät, wo das Geld herkommt. Daraus dürfen wir eines schließen. Wir sind nicht allein. Was bei uns auf einer Seite des Kontos steht, muss woanders auf der anderen Seite stehen. Wir erinnern uns an den zwingend notwendigen Kontoausgleich. Wenn bei uns etwas eingeht, geht es anderswo auf jeden Fall raus. Damit es dort rausgehen und überhaupt den Weg zu uns antreten konnte, musste es da auch irgendwann einmal eingegangen sein. Die Rundfahrt ist in vollem Gange.

Die Mutter aller Konten ist die Bilanz. An ihr lässt sich gut zeigen, wie das Ganze läuft. Eine Bilanz ist zunächst einmal das simpelste, was es gibt. Ausreden wie „keine Ahnung von Buchhaltung“ ziehen überhaupt nicht. Das ändert sich auch nicht durch die Tatsache, dass uns eine ganze Reihe von Experten mit vermeintlichem Fachwissen einschüchtert. Es bleibt dabei. Eine Bilanz und ihre Kinder, die Konten, haben zwei Seiten und diese beiden Seiten sind in der Summe immer gleich groß. Basta!

Damit man nicht immer in der Bilanz herumschreiben muss, wenn das Geld auf Rundreise ist, wird sie in Konten aufgelöst. Dort werden alle einzelnen Bewegungen erfasst. Wenn eine Sicht aufs Ganze erforderlich ist, werden alle Konten abgeschlossen und die Ergebnisse landen dann wieder in der Bilanz. Solche Bilanzen müssen bevorzugt Unternehmen erstellen. Dafür gibt es bestimmte Regeln. Wir unternehmen auch so einiges, müssen deswegen aber keine Bilanz nach den Regeln des Finanzamts erstellen. Unsere Aktivitäten bilanzieren wir trotzdem. Das geschieht aber auf unsere eigene Art und Weise mit unseren eigenen Konten.

Die Grundregeln sind für alle gültig:

Ein Konto hat eine linke und eine rechte Seite.

Ein Konto ist am Ende immer ausgeglichen.

Wenn eine Seite größer ist als die andere, wird die Differenz gebildet.

Zum Ausgleich der Differenz, wird der Ausgleich auf die kleinere Seite geschrieben.

Dieser Ausgleichsbetrag, der Saldo, macht sich dann auf den Weg in Richtung Bilanz.

Für jede „Buchung“ gibt es eine Gegenbuchung, ohne Ausnahme.

Mehr benötigen wir nicht, wenn wir begreifen wollen, was mit unserem Geld eigentlich los ist und was mit ihm passiert. Dabei ist eines von elementarer Bedeutung:

Auch wenn die Beträge auf den Konten in Euro ausgewiesen sind oder in irgendeiner anderen Währung: es dreht sich immer nur um eine Verrechnungseinheit. Geld ist es definitiv nicht, was sich auf den Konten tummelt, bis auf eine Ausnahme: wenn wir ein Kassenkonto in Euro (oder in einer anderen Währung) führen, ist der Saldo tatsächlich ein Geldbetrag. Wir holen Geld von der Bank, stecken es ins Portemonnaie und gehen auf Einkaufstour. Was den Geldbeutel verlässt und zum Schluss übrig bleibt, ist das gesetzliche Zahlungsmittel Geld in Form von Banknoten und Münzen.

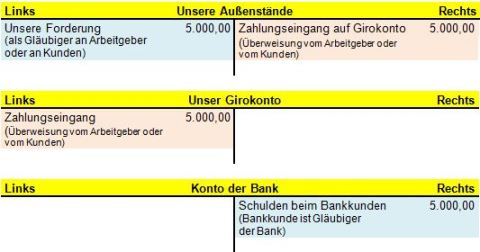

Mit diesem Grundwissen können wir jederzeit nachvollziehen, was in Sachen Geld um uns herum tatsächlich passiert. Nehmen Sie doch einmal an, Sie hätten am Monatsende eine Gehaltsforderung an Ihren Arbeitgeber oder ein Forderung an einen Kunden in Höhe von 5.000,00 Euro. Arbeitgeber oder der Kunde überweisen den Betrag auf Ihr Girokonto. Was geschieht?

Dadurch, dass uns jemand „bargeldlos“ über die Bank das zukommen lässt, was uns zusteht, entsteht schon der erste gute Deal für die Bank. Wir sind tatsächlich unser Geld an die Bank losgeworden, bevor wir es überhaupt zu Gesicht bekommen haben. Sie verfügt über etwas, was eigentlich uns gehört. Dazu wird ganz elegant unsere Forderung umbenannt. Wir bekommen kein Geld sondern haben jetzt weiterhin eine Forderung, nur diesmal nicht an den Arbeitgeber oder Kunden, sondern an die Bank. Wir dürfen uns weiterhin stolz „Gläubiger“ nennen. Unser Problem könnte deshalb heißen, wer geht eher Pleite, unser ursprünglicher Schuldner (Arbeitgeber/Kunde) oder die Bank.

Unsere Außenstände sind weg, unser Geld zunächst auch. Erst wenn wir uns Geldscheine von der Bank holen, haben wir Geld in der Kasse. Das sieht dann auf unseren Konten so aus. Dabei ersetzen wir Links und Rechts durch das übliche „Soll“ für Links und „Haben“ für Rechts. Einen tieferen Sinn müssen wir in die Bezeichnungen nicht hinein legen.

Wir sehen: durch das Sparkonto hat sich nichts Grundlegendes geändert. Ob Sparkonto oder Girokonto, es bleibt bei Forderungen an die Bank. Nur durch die gefühlsbesetzte Bezeichnung Sparkonto glauben wir uns im Besitz von etwas Besonderem. Zudem glauben wir, die Bank tut nun mit unseren Spargroschen Gutes. Es hält sich ja wie ein Fels in der Brandung das Gerücht, die Banken würden die Spargroschen der Bürger zusammenkratzen und an notleidende Kreditsuchende verleihen. Schauen wir einmal den Tatsachen ins Auge.

Jeder kann selbst locker hinter den Wahrheitsgehalt dieses Märchens kommen. Schauen Sie doch einmal nach ob Ihr Sparguthaben zwischendurch immer mal wieder vom Sparkonto abgebucht wird, wenn die Bank irgendjemandem einen Kredit zur Verfügung stellt. Es darf angenommen werden, dass die Hölle im Lande losgebrochen wäre, wenn die Bankangestellten mit Bedauern den Kopf geschüttelt hätten, falls jemand an seine Notgroschen wollte: „tut uns leid, Malermeister Oberpinsel hat sich gerade was für sein neues Auto ausgeliehen.“ So läuft das wohl nicht in der Praxis.

Eines sollten wir noch festhalten. Das ist ebenfalls etwas sehr Einfaches. Es gibt auf der Welt zwar eine unendliche Vielfalt. Im Bankwesen gibt es aber nur zwei Unterscheidungen. Es gibt Banken und es gibt Nichtbanken. Wir als einfache Bürger, ob alt jung, arm oder reich, privat oder geschäftlich sind Nichtbanken und haben es immer nur mit Banken zu tun. Es gibt noch eine dritte Institution. Das sind die Zentralbanken. Mit der haben nur die Banken etwas zu tun. Es ist fürs erste wichtig, dass wir uns fest einprägen: es gibt zwei völlig getrennt „Geld“-Kreisläufe. Einer läuft ausschließlich zwischen den Banken und den Zentralbanken und einer wirkt ausschließlich zwischen Banken und Nichtbanken.

Was passiert nun, wenn uns die Bank einen Kredit gibt. Es ist so einfach, dass man wirklich erst einmal darauf kommen muss. Unsere lange Leitung ist durchaus verständlich. Jeder kennt Sprüche wie diesen: „Leistung muss sich wieder lohnen“. Also immer erst mal ranklotzen, dann ist Zahltag. Dieses Prinzip gilt eisern für alle, die in der Klasse der Nichtbanken beheimatet sind.

Bei den Banken ist das anders. Schweiß ist dort verpönt und übermäßige Anstrengung nicht das oberste Geschäftsprinzip. Dabei sprechen wir ausdrücklich nicht vom ausgedünnten Personal hinter dem Tresen und in den Callcentern. Wir sprechen von den Unternehmensregionen, in denen die Laufkundschaft nur stört. Dort ist die Lizenz zum Geld drucken etabliert. Dabei erweckt dieses anheimelnde Bild von ratternden Druckmaschinen schon wieder völlig untaugliche Assoziationen. Gedruckt werden in den Banken Kontoauszüge und allerlei sonstige Papiere. Der Kredit dagegen wird elektronisch bereitgestellt.

Es ist ein schlichter einfacher Buchungssatz*, der in den Computer eingegeben wird. Die Bank bucht eine Forderung an den Kreditkunden und die Sache ist gelaufen. Kein einziges Sparguthaben wird angeknabbert, kein Girokonto geplündert. Es wird einfach nur gebucht. Das ist schon alles. Die Druckerpressen laufen in den Medien aber nicht in dem Bereich zwischen Banken und Nichtbanken.

Natürlich wird auch Geld gedruckt. Sonst käme ja nichts aus den Automaten. Das ist aber ein ganz anderes Kapitel und betrifft den Kreislauf zwischen Banken und Zentralbanken. Da sind wir außen vor und lassen dieses Thema erst einmal beiseite. Schauen wir stattdessen noch einmal auf unsere Konten.

Wir haben in unserem Beispiel auf unseren „T-Konten“ (die heißen wirklich so) 4 einfache alltäglich Vorgänge dargestellt.

1. Einen Zahlungseingang auf das Girokonto

2. Eine Barabhebung vom Girokonto

3. Eine Einzahlung (Umbuchung) vom Girokonto auf ein Sparkonto

4. Wir haben einen Kredit aufgenommen.

Den Saldo des Girokontos haben wir auf unser Forderungskonto umgebucht. Diese Buchung haben wir zur Transparenz durchgeführt. In der offiziellen Buchhaltung ist das nicht nötig. Der Saldo wandert direkt in die Bilanz.

Nach der Verbuchung des Kredits wird eine weitere Regel sichtbar. Forderungen und Verbindlichkeiten haben ihre Zugänge auf verschiedenen Kontoseiten. Forderungen links im Soll, Verbindlichkeiten rechts im Haben. Die Wahrheit über unsere finanzielle Situation ergibt sich aus dem Saldo der beiden Konten. Auf dem Girokonto wird eine Liquidität von 7.000 Euro ausgewiesen. Unser tatsächlicher Vermögensstand beträgt im Augenblick jedoch 8.000 Euro – 5.000 Euro = 3.000 Euro (ohne den Barbestand in der Kasse). Der Kredit muss irgendwann zurück gezahlt werden. Wer aktuelle Liquidität mit Vermögen verwechselt, sieht eines Tages alt aus. Das nur am Rande.

Hier haben wir die Gegenseite eingeblendet. Die Bank hat also tatsächlich einfach aus dem Nichts eine Forderung gegen uns geschaffen, indem Sie in das Computersystem eine Fünf mit drei Nullen eingetippt hat. Da fährt kein Geldtransporter durch die Gegend. Auf diese Luftbuchung müssen wir Zinsen zahlen. Wenn das kein leicht verdientes Geld ist. Eine Banklizenz macht‘s möglich.

Wenn wir schon dabei sind, bringen wir’s zu Ende. Wir wissen inzwischen, dass die Konten immer ausgeglichen werden müssen. Die Salden der Konten die wir hier benutzt haben wandern in die Bilanz. Dort verwenden wir jetzt noch die richtigen Namen für Rechts und Links. Diese Seiten heißen nicht Soll und Haben, sondern „Aktiva“ für links und „Passiva“ für rechts. Auch hier müssen wir wieder keinen tieferen Sinn in die Bezeichnung hineinlegen. Ein Saldo auf der rechten Seite meldet uns die Höhe des Eigenkapitals nach unseren Transaktionen.

An der wundersamen Geldschöpfung erkennen wir so langsam, warum sich 4 Bankfilialen an einer Straßenkreuzung durchaus rechnen können. Der ausgereichte Kredit könnte im Übrigen ja noch zwei Nullen mehr aufweisen und für ein Häuschen investiert worden sein. Da hat natürlich die Bank zur Sicherheit ihre Hand drauf. Geht dann mit der Rückzahlung etwas schief, gelangt das Bankhaus gegen eine weitere Luftbuchung in den Besitz der Immobilie. Wenn das kein Geschäftsmodell ist. Rein theoretisch sitzt eine Bank z.B. bei einer Zwangsversteigerung immer am längeren Hebel. Während Sie Ihre letzten Taschen umdrehen und Omas Sparbuch plündern, kann der Banker jeden Betrag in seinen Computer eingeben.

Unser eigenes Konto

Wir gehören zu den „Nichtbanken“. Die Möglichkeiten der Banken bleiben uns also verschlossen. Das bedeutet aber nicht, dass wir unsere Kreativität an der Garderobe abgegeben haben. Wir entwickeln unser eigenes Konto. Zum herkömmlichen Bankkonto gibt es einen kleinen Unterschied. Die Bank tippt einfach einen Buchungssatz* ein. Wir tun eine Kleinigkeit und haben dafür vielleicht ein besseres Gewissen. Deshalb starten wir hier auch bei Null, gleichgültig, wie Ihr Konto wirklich aussieht.

Nun gut, auf die Abrakadabra-Geldschöpfung mit dem Zauberstab müssen wir verzichten. Sie werden aber sehen, den Hokuspokus der Bank brauchen gar nicht. Wir lassen uns nicht in die Schuldenfalle treiben, nur damit wir in den Besitz von ein paar Euro gelangen.

Klar ist, dass wir andere Geldquellen brauchen. Neben dem Bankenwunder ist auch der übliche Umtausch kostbarer Lebenszeit in Forderungen an eine Bank oder in unsichere Geldscheine nicht unsere erste Wahl.

Menschen neigen dazu, wir wollen es ihnen gar nicht verübeln, immer den scheinbar bequemsten Weg ins Visier zu nehmen. Das ist oft klug. Immer wieder stellt sich diese Neigung aber auch als eine riesen Dummheit heraus. Kurzfristigem Gewinn folgt nicht selten die langfristige Katastrophe.

Sogar der völlige Stillstand ist durch diese Neigung vorprogrammiert. Der Mensch grübelt gern darüber nach, wie alles gehen soll und was er noch alles braucht, um erfolgreich etwas tun zu können. Darüber vergisst er den alles entscheidenden Start. Es bleibt ihm dann der eigene Zuspruch: es hätte ja doch nicht funktioniert.

Wir starten also. Dazu brauchen wir keinen Kredit von der Bank. Das ist schon einmal sicher. Wir starten mit dem, was wir im Augenblick haben. Wir werden einfach aktiv. Dann verschwinden die Nullen auf unserem Konto von alleine.

Buchungssätze zu formulieren ist die Aufgabe von Buchhaltern und Buchhalterinnen. Das ist zwar ein Fachausdruck, aber der ist wirklich sehr einfach auch von Nichtbuchhaltern zu verstehen. Schauen Sie oben auf unsere Barabhebung von 2.000,00 Euro. Der Sachverständige gibt vor: „Kasse an Bank“. Es geht nichts über eine einfache klare Grammatik. Die Fachkraft am Computer weiß sofort: auf dem Kassenkonto kommen 2.000,00 Euro ins Soll und auf dem Bankkonto 2.000 Euro ins Haben. Das ist das ganze Geheimnis. Es wird immer das Soll-Konto zuerst genannt. Sie müssen das nicht auswendig lernen oder sich damit weiter aufhalten. Wer das Prinzip aber einmal verstanden hat, kann sich als Buchhalter/in bewerben. Über die Definition des Buchungssatzes erkennen Sie auch, warum man von doppelter Buchführung spricht. Es werden eben immer zwei Konten angesprochen.